Zdražení hypoték už dostává domácnosti do potíží

25. 1. 2023

Na trhu už má řada domácností potíže se splácením hypoték. Výrazně se jim totiž zvyšují splátky kvůli růstu úrokových sazeb na trhu a zároveň je drtí růst výdajů na nezbytné položky, jako jsou energie, voda nebo například potraviny. Hypoteční makléři zatím hlásí jednotky klientů, kteří se potýkají s vyššími splátkami hypoték.

„Je to časovaná bomba. Jsou zatím jednotky případů, kdy mi volají klienti, jak mají řešit zvýšení splátky,“ uvádí Jiří Vagner, obchodní ředitel Next Finanční, společnosti, která se zabývá finančním poradenstvím a zprostředkováním úvěrů na bydlení. Ví dokonce o lidech, kteří museli prodat nemovitost. Jde například o člověka, který měl úvěr ve výši osm milionů korun. „A naráz jste se splátkou o dvacet tisíc jinde,“ vyčísluje Vagner nárůst nákladů na hypotéku při refinancování.

Někteří lidé, kteří mají potíže se splácením, pak shánějí podnájemníky. Další možností podle hypotečního analytika Jiřího Sýkory z Fincentrum & Swiss Life Select je možnost rušení některých finančních produktů jako spoření nebo v horším případě pojistek. „Ukončovali smlouvy, aby nemuseli posílat platby. U spoření pak přestali posílat pravidelné příspěvky,“ dodává Sýkora. Tím si domácnosti uvolnily prostředky na splácení úvěrů na bydlení.

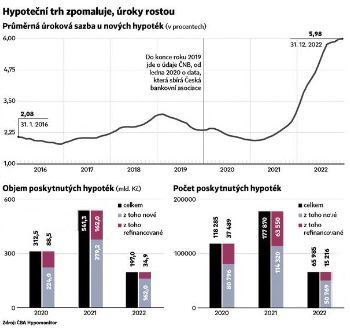

Za problémy některých domácností stojí výrazné zdražení hypoték. Zatímco v prosinci 2021 byla průměrná sazby u hypotéky podle údajů České bankovní asociace ve výši tří procent, tak ve stejném měsíci loňského roku to bylo již téměř šest procent.

Za rychlým růstem sazeb stojí boj České národní banky s dvoucifernou inflací, která se loni přiblížila dvaceti procentům. Na to centrální bankéři reagovali v první polovině roku pokračováním růstu své klíčové úrokové sazby. Ta se dostala z 3,75 procenta z prosince 2021 na rovných sedm procent loni v červnu. A na této úrovni setrvala doposud.

Podle obchodního ředitele Partners Jana Brejla proto dojde kvůli růstu cen základních služeb a potravin v kombinaci s prudkým růstem sazeb ke zvýšení počtu nesplácených úvěrů.

Letos se navíc budou refinancovat hypotéky, které si lidé brali během hypotečního boomu v roce 2018. Tehdy byla průměrná sazba hypotéky okolo 2,5 procenta. Jen pro srovnání: zvýšení hypoteční sazby o jeden procentní bod představuje u průměrné hypotéky ve výši okolo 2,9 milionu korun na 20 let navýšení měsíční splátky o zhruba 1500 korun. Sazby se přitom zvýšily o téměř čtyři procentní body, takže náklady by měsíčně vyletěly o téměř šest tisíc korun.

Rok 2018 byl navíc specifický tím, že v říjnu zavedla ČNB přísnější pravidla pro poskytování hypoték, která se vztahovala k příjmům domácností vzhledem k výši hypotečního úvěru. Řada lidí proto požádala o úvěr ještě před jejich platností, aby se jim vyhnula.

„Jsou lidé, kteří už tenkrát šli totálně na krev. A ti budou mít problém,“ upozorňuje Vagner. Podobně se vyjadřuje Sýkora. „Každý, kdo si vzal hypotéku za sazbu okolo dvou procent a byl už tenkrát na hraně, tak při refinancování za šest procent bude mít problém,“ doplňuje.

Letos by podle hypotečního experta finančněporadenské společnosti Broker Trust Libora Ostatka měla končit fixace u více než sto tisíc úvěrů. „Budou jednotky procent klientů, které budou ohroženy,“ odhaduje Ostatek.

Některé domácnosti, kterým od získání hypotéky nerostly, nebo dokonce klesly příjmy, tak mohou mít podle Brejla v kombinaci s rostoucími životními náklady problémy se splácením úvěru. „A nejen při navýšení splátky úvěru v rámci refixace úrokové sazby.“

Případy, kdy si klienti nevědí rady se splátkami, se však podle Ostatka začaly objevovat už ve druhém čtvrtletí loňského roku. „V polovině roku dosáhl rozdíl mezi refixační úrokovou sazbou a původní sazbou nejvyšší hodnoty, což bylo přes čtyři procenta,“ komentuje Ostatek.

V současnosti ale banky žádný větší nárůst klientů, kteří mají potíže se splátkami hypoték, zatím nevidí. „V případě hypoték se procento těch nesplácených stále pohybuje okolo 0,1 procenta z celkového hypotečního portfolia. Od podzimu nicméně registrujeme výrazný růst zájmu klientů na pobočkách o informace související s restrukturalizací úvěrů obecně,“ popisuje mluvčí České spořitelny Filip Hrubý. Právě to byl podle něj jeden z důvodů, proč spořitelna přistoupila k nabídce možnosti prodeje nemovitosti s nesplacenou hypotékou s původní úrokovou sazbou neboli za nižších splátek.

Jednoznačně se však vysoké úrokové sazby podepsaly na zájmu lidí o hypotéky. Nových úvěrů poskytly banky v minulém roce jen v objemu 162 miliard korun, což představuje meziroční propad okolo šedesáti procent.

A to ještě obchody s úvěry zachránilo silné první pololetí. Konec roku byl totiž doslova tristní. „Objemy poskytnutých hypoték v posledních měsících roku 2022 byly nejslabší od začátku roku 2014, počty poskytnutých hypoték pak dokonce za posledních dvacet let,“ líčí hlavní ekonom České bankovní asociace Jakub Seidler s tím, že pro nejbližší období nelze čekat obrat k lepšímu.

Zdroj: Hospodářské noviny, 17. 1 2023