Ceny nemovitostí dál porostou. Důvod, proč by nerostly, neexistuje

30. 1. 2024

Vlastní bydlení se pro většinu Čechů pomalu stává nesplnitelným snem. Ve chvíli, kdy Česká národní banka [ČNB] výrazněji sníží základní úrokové sazby, čímž zlevní hypotéky, se ceny nemovitostí nejspíš opět vydají vzhůru. Proč?

„S poklesem sazeb hypoték lze očekávat zesílení zájmu o nákup nemovitostí a poměrně silný tlak na růst jejich cen,“ říká Lukáš Kovanda, hlavní ekonom Trinity Bank.

Avšak popořadě: I když od roku 2022 ceny rezidenčních nemovitostí na tuzemském trhu spíše stagnují, roky před tím byl cenový nárůst takřka astronomický. Analytici think tanku Idea při CERGE-EI vypracovali studii, podle které ceny tuzemských rezidenčních nemovitostí vyskočily mezi lety 2013 až 2021 o 63 procent.

„Za 32 procentních bodů byl odpovědný příjmový efekt, konkrétně nárůst reálných příjmů domácností. Dalších 20 bodů připadá na snazší dostupnost financování hypoték,“ tvrdí autoři studie Roman Šustek a Lucie Zapletalová.

Extrémně rychlý růst cen nemovitostí v Česku potvrzují data evropského statistického úřadu Eurostat. Z nich vyplývá, že vyšší cenové nárůsty než v Česku mezi lety 2010 a 2023 analytici zaznamenali už jen v Litvě, Lotyšsku, Estonsku, Maďarsku a v případě Islandu.

Jedním z důvodů vysokých cen nemovitostí v Česku je nedostatečná výstavba nových bytů. Každý rok na území České republiky vyroste podle Českého statistického úřadu [ČSÚ] asi 40 tisíc nových bytů. Avšak podle autorů studie think tanku by se ale muselo každý rok v Česku ideálně zkolaudovat alespoň 100 tisíc nových bytů. Teprve pak by mohlo dojít k výraznějšímu poklesu jejich cen.

Jsou to i hypotéky, které ovlivňují ceny nemovitostí

I když loni ceny zejména starších nemovitostí klesly a u nových bytů nabízejí developeři mnoho benefitů, analytici další pokles cen neočekávají. V následujících měsících naopak sázejí na stabilizaci cen. Ceny podle nich ale opět stoupnou ve chvíli, kdy zlevní hypotéky a oživí hypoteční trh.

„K výraznému oživení hypotečního trhu dojde s výraznějším poklesem úrokových sazeb na dlouhodobých úvěrech. To minimálně v první polovině roku rozhodně neočekávám,“ říká hypoteční analytička Partners Marcela Mazáková.

Navazující otázka je, o kolik klesnou úrokové sazby centrální banky. I když inflace rychle ubírá na tempu, ekonomové tvrdí, že k 2% inflačnímu cíli centrální banky je ještě daleko.

„Ano, letošní rok bude docela jistě o snižování základních úrokových sazeb centrálních bank. Ale vůbec bych se nedivil, kdyby ještě i na konci letošního roku sazby ČNB začínaly pětkou. A to proto, že podle mě ten inflační příběh zdaleka ještě nekončí,“ uvedl nedávno na FinTag hlavní ekonom J&T Banky Petr Sklenář.

Jiní jsou o něco optimističtější. Podle Kovandy lze hypotéku v Česku s pětiletou fixací pořídit už i za 4,5 procenta. Do konce příštího roku by se nejlevnější hypotéky mohly při dané fixaci podle něj dostat na úrok pod třemi procenty. A to je, jak říká, úroveň, kdy se začíná hypotéka vyplácet před bydlením v nájmu.

Inflace zdražila stavební práce i materiál

Nemovitosti v Česku jsou drahé i kvůli inflaci. Stavební firmy reagují na zdražení stavebních materiálů i růst nominálních mezd. V minulých letech nebylo ničím výjimečným, když developeři přeceňovali své rozjeté projekty směrem nahoru i v řádu několika měsíců. Lví podíl na tom měl růst cen energií.

„Komplikace, které nastaly v roce 2022 po válečné agresi Ruska na Ukrajině, se plně propsaly do situace roku 2023. Uplynulý rok byl pro stavebnictví v České republice jedním z nejtěžších roků v novodobé historii České republiky,“ říká jednatel společnosti Austrotherm CZ Martin Trešl.

Stavebnictví – stejně jako další obory – navíc bojuje s nízkou mírou nezaměstnanosti. Firmy se vzájemně se přetahují o dostupné pracovníky. Velkou roli přitom hrají mzdy, tedy další náklad, který musí developeři při stanovování konečných cen nových rezidenčních nemovitostí brát v potaz. Po vypuknutí války na Ukrajině se z hlediska nákladů přidaly i vysoké úrokové sazby, které developerům prodražily financování.

Láska k „cihle“ je v Česku nezlomná

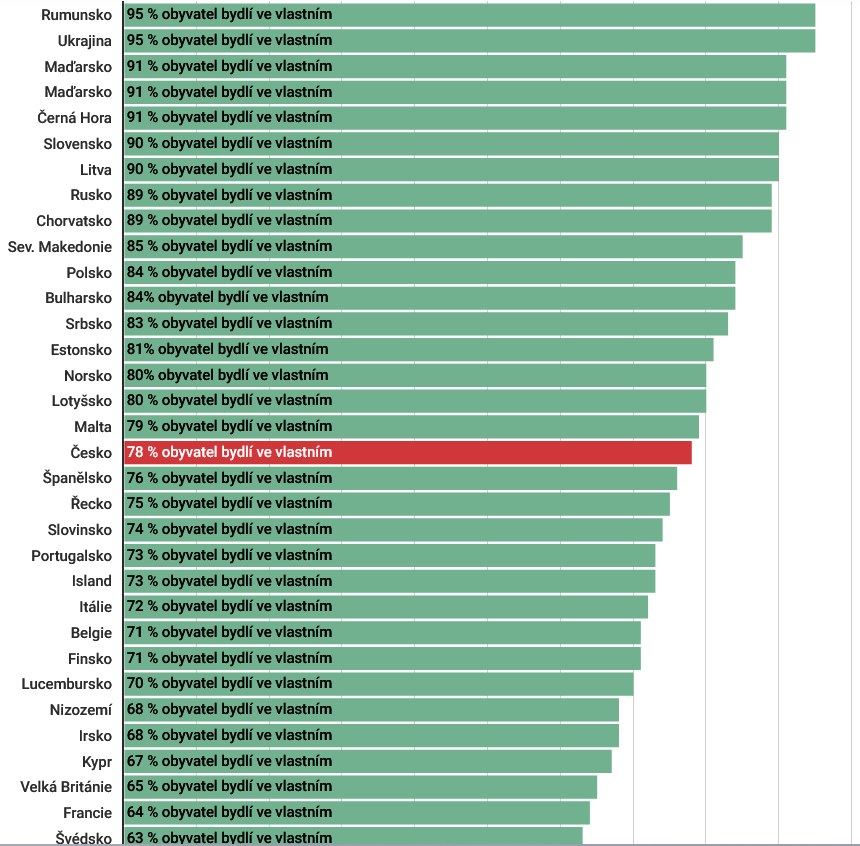

Podle dat portálu Statista.com v Česku bydlí ve vlastním skoro čtyři pětiny lidí. V sousedním Německu je to však jen polovina, ve Švýcarsku jen 41 procent osob. Data potvrzují to, že Češi vlastnické bydlení milují. V tomto ohledu se dost zásadně odlišují od západních trendů, kde v mnohých případech dominuje nájemní bydlení. Důvodů tohoto stavu je více, jsou to ceny pronájmů, dlouhodobá bytová politika měst a obcí i obavy z nízkých příjmů v penzi. Výsledek je, že láska k vlastnímu bydlení se stala dalším z faktorů, který tlačí ceny nemovitostí nahoru.

Vlastnické bydlení v Evropě

[Zdroj: Statista.com]

A pak tu jsou investiční byty. Mnoho lidí s ohledem na neprovedenou důchodovou reformu stále častěji nakupuje nemovitosti i z důvodu investice. Zajišťují se tímto způsobem na stáří. Loňský průzkum Asociace pro kapitálový trh ČR navíc ukázal, že právě nemovitost považuje za svou nejlepší investici celkem 29 procent dotázaných. Na trhu se pak pohybuje i nekonečný zástup spekulantů, kteří chtějí na obchodech s nemovitostmi vydělat. Takzvané flipování, levný nákup a drahý přeprodej nemovitostí, se i v Česku stává velkým trendem.

Přispělo k tomu nedávné zrušení daně z nabytí nemovitých věcí. Spekulace i investice do nemovitostí však výrazným způsobem opět posiluje poptávku po nemovitostech, čímž jen znovu ženou jejich ceny vzhůru.

Zdroj: fintag.cz