Covid zdražil životní pojištění. A některým brání i v jeho uzavření

23. 3. 2022

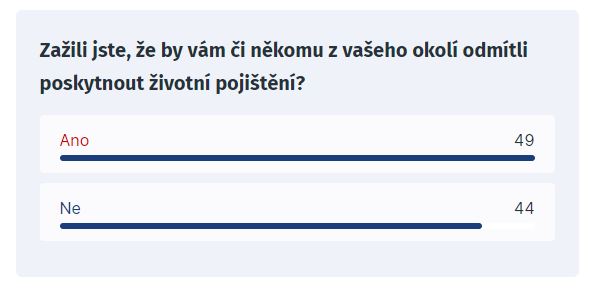

Covid-19 změnil politiku pojišťoven ve sjednávání životních pojistek. A to tak, že klienty, kteří trpí nadváhou či obezitou nebo nemocemi, jako je například diabetes, onemocnění srdce a cév, spíše nepojistí, než pojistí.

Tyto a další civilizační nemocí v kombinaci s covidem totiž představují značné zdravotní riziko. Pojišťovny proto takto nemocné klienty nepojistí, nebo je pojistí velice draho. Což potvrzuje i průzkum pojišťovny Simplea.

„Všechny pojišťovny teď výrazně utáhly šrouby u nových pojistek. Zejména pak u klientů, kteří již trpí nějakou nemocí. Jako je chronická obstrukční plicní nemoc, cukrovka a další chronické a v interakci s covidem nebezpečné nemoci,“ popisuje Martin Švec, ředitel pojišťovny Simplea, která spadá do skupiny Partners.

Podle něj se tak mnoho lidí v současné dostalo de facto do nepojistitelného stavu. Přitom dodává, že covid loni takto usmrtil i několik pojištěnců jeho pojišťovny. Podle jeho slov se přitom vždy jednalo o klienty, kteří byli nenaočkovaní proti covidu a komorbidní zároveň.

A to zdaleka není jediný problém, který covid způsobil. Švec tvrdí, že všechny pojišťovny nyní evidují růst počtu klientů, kterým se kvůli pandemii odložené necovidové péči v nemocnicích, u specialistů a praktiků, zhoršil zdravotní stav.

„Onemocnění rakovinou výrazně přibývá, protože lidé mají zanedbanou péči. Problémy vidíme i v oblasti duševního zdraví. I tady rostou počty onemocnění, ale i úrazy. Ty jsou i z nepohody v rodinách, kde dochází k násilnostem a podobně,“ upřesňuje.

Problémy potvrzují zdravotní pojišťovny i ÚZIS

To, že mnoho lidí v minulých dvou letech doplatilo na zákazy poskytovat necovidovou péči, ale i na omezení preventivních prohlídek a screeningů, potvrzují i zdravotní pojišťovny.

„Za rok 2020 evidujeme vykázanou preventivní prohlídku u praktického lékaře u 184 tisíc našich dospělých pojištěnců. To je téměř o 29 tisíc prohlídek méně než o rok dříve,“ uvádí například tisková mluvčí České průmyslové zdravotní pojišťovny Elenka Mazurová.

Podle ní je zanedbání preventivní péče důsledkem bezmála již dva roky trvající pandemie covidu. Upozorňuje, že zájem o prevenci se zdaleka netýká jen ordinací praktických lékařů. Z dat pojišťovny vyplývá, že dospělí měli nižší zájem o všechny druhy preventivních vyšetření a pojišťovna je teď motivuje k návratu do ordinací speciálními programy.

Propady v preventivních prohlídkách, ale i screeningových programech potvrzuje i Ústav zdravotnických informací a statistiky ČR (ÚZIS). Podle jeho dat jen meziroční pokles realizovaných preventivních prohlídek u praktiků činil předloni až 20 procent. A spolu s tím významně vzrostl i počet nových pacientů.

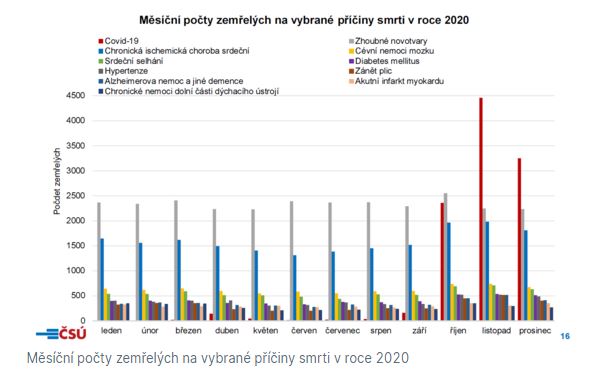

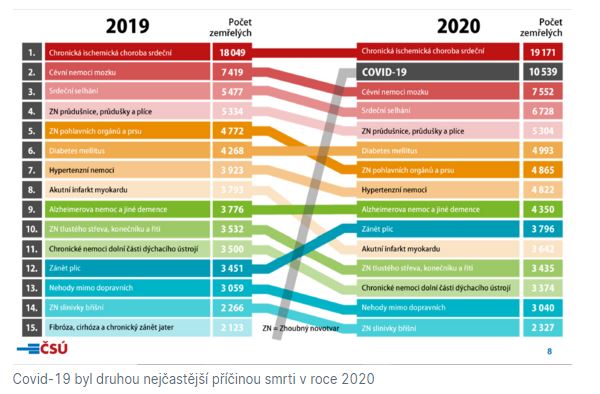

Ústav na konci loňského roku evidoval o 37 procent více diabetiků a stejně tak lidí s onemocněním srdce. Počet onkologických pacientů stoupl o 33 procent. Výrazný byl podle ÚZIS i nárůst nově diagnostikovaných psychologických obtíží. Potvrzeny jsou i propady u preventivních screeningových programů.

Tak například u screeningové mamografie počet vyšetřených pojištěnců loni ve srovnání s rokem 2019 klesl o 6,9 procenta, u cervikovaginální screeningová cytologie o 7,1 procenta. Avšak u testů okultního krvácení do stolice činil pokles už 16,9 procenta a u screeningové kolonoskopie dvanáct procent.

Podle šéfa ÚZIS Ladislava Duška přitom v Česku ročně zemře na zhoubný nádor 27 tisíc lidí. Přičemž třetina z těchto nádorů je preventabilní. To znamená, že v případě jejich včasné diagnostiky a léčby by pacienti nezemřeli.

„Úmrtí s covidem nedosahuje ani z jedné třetiny počtu úmrtí na rakovinu. A ta tu běží desítky let,“ říká Ladislav Dušek.

Speciální pojištění proti covidu?

Hledat v nabídce komerčních pojišťoven speciální produkt na pojištění rizik spojených přímo se zdravotními následky po prodělaném onemocnění covid-19 je velmi obtížné. Podle Martina Švece se lze v případě covidu pojistit proti finančním rizikům způsobených závažným onemocnění. Což platí i pro ostatní nemoci. Dalším pojištěním je pojistka proti riziku pracovní neschopnosti.

„Ta současná situace příliš radostná není. Pozornost je upřena na covid, ale problémy mají lidé i bez něj. A obecně lze říci, že česká populace není v té nejlepší zdravotní kondici,“ říká. To je podle něj jeden problém. Druhý problém jsou pak zastaralé pojistné smlouvy, protože ty je třeba aktualizovat stejně jako smlouvy o pojištění majetku.

„Stejně jako roste cena nemovitosti, tak se zvyšuje i příjem lidí a od něj nastavené výše pojistných částek. Rodí se děti, a tudíž se zvyšují i naše závazky,“ říká.

Podle Švece v této věci platí, že pokud se klientovi zlepší zdravotní stav, je možné pojišťovnu požádat o přehodnocení. To platí třeba. když pomine výluka na určitou část těla po úrazu nebo se sníží nadváha. Pojišťovny většinou toto zohlední a pojistnou smlouvu klientovi k jeho prospěchu upraví.

„Pokud je ale změna k horšímu, není potřeba to většinou hlásit. Je však dobré podívat na podmínky jednotlivých produktů, protože u některých pojišťoven třeba u užívání nikotinu tato povinnost je,“ uzavírá.

Zdroj: iDNES.cz