Životní pojištění není zbytečný luxus

24. 3. 2023

Těžká nemoc, vážný úraz, invalidita. Rizika, která si neradi připouštíme, ale mohou se týkat každého z nás. A s nimi hrozba dočasného, ale i trvalého propadu příjmů. Jak si udržet životní úroveň? Pomůže kvalitní životní pojištění.

Princip nastavení životního pojištění je v úplném základu celkem jednoduchý. Vykašlat se na „drobné bolístky“, jako je zlomený prst, za které dostanete nanejvýš cenu útěchy vyčíslenou na pár tisíc, a místo toho se zaměřit na situace, které vám doslova změní život. Bohužel ve špatném slova smyslu.

Ve výsledku jsou to pouze tři rizika, jejichž (ne)zahrnutí do životního pojištění může rozhodnout, zda si v případě zdravotních potíží dokážete vy či vaše rodina udržet svůj standard, nebo se budete muset kromě chatrného zdraví zaobírat ještě nedostatkem peněz. Je to invalidita, pracovní neschopnost a smrt.

Hlavním úkolem dobře nastaveného životního pojištění je totiž nahrazovat příjem v situaci, kdy řešíte závažný zdravotní problém a nejste schopni dlouhodobě nebo třeba i do konce života pracovat. Ať už kvůli nemoci, nebo méně častěji úrazu. Mělo by také vystačit na jednorázové náklady, které mohou celou událost provázet. „U životního pojištění je klíčové riziko invalidity, to je potřeba zajistit vždy. Pokud nemá člověk finanční rezervu na rok a více, tak pojištění pracovní neschopnosti. A pokud živí rodinu, a nebo platí hypotéku, tak i pojištění pro případ smrti,“ říká Martin Švec ředitel pojišťovny Simplea a dodává: „Důležité je u všech krytí zvolit nejen pojištění úrazu, ale hlavně nemoci. Nemoc je totiž příčinou invalidity ve více než 95 %, pracovní neschopnosti ve více jak 90 % a smrti ve více než 90 % u lidí nad 50 let.“

Kolik co stojí

Vedle výběru rizik je důležité správně nastavit výši pojistné částky. To znamená, kolik vám pojišťovna v případě pojistné události vyplatí. „Klienti někdy bývají pojištění na malé pojistné částky. Když se jim pak stane něco závažného, přijde jim pár desítek, stovek tisíc, které pro ně znamenají pouze krátkodobé řešení,“ konstatuje Švec.

Aby se vám nic podobného nestalo, je nesmírně důležité znát svou finanční bilanci. Udělat si přehled všech příjmů a výdajů. Vzít v potaz úspory, majetek, dávky od státu. Dívat se na náklady za bydlení – tedy nájem, hypotéka, elektřina nebo plyn. Započítat, kolik měsíčně zaplatíte za provoz auta, jakou částku rodina utratí za jídlo, mobilní telefony, případně školné. Jedná se zkrátka o peníze, co se musí zaplatit, i když onemocníte a váš zdravotní stav se dramaticky zhorší, nebo které tu zůstanou po vás v případě smrti. Z toho vyplývá, že pojistné částky musí být v milionech korun, aby dorovnaly i několikaletý výpadek příjmu v případě vážných zdravotních problémů. Rozumně nastavená pojistka pak vychází přibližně na 5 % příjmů člověka.

Se sjednáním životního pojištění by neměli vůbec váhat živitelé rodiny a lidé s hypotékou. Ovšem podobné platí i pro drahé poloviny živitelů, neboť ze dne na den se může situace změnit a živitelé se z nich stanou, aniž by to plánovali.

Jste mladý a bez závazků? Ideální!

Odborníci pak doporučují sjednat si pojištění ještě zamlada, protože čím dříve k tomu dojde, tím jste zdravější a pojišťovna vás bez problémů přijme. Zároveň vás vyjde levněji! I tady platí, že v reálu nemoci dominují nad úrazy a že podstatné je krytí již zmíněných dlouhodobých rizik před krátkodobými potížemi.

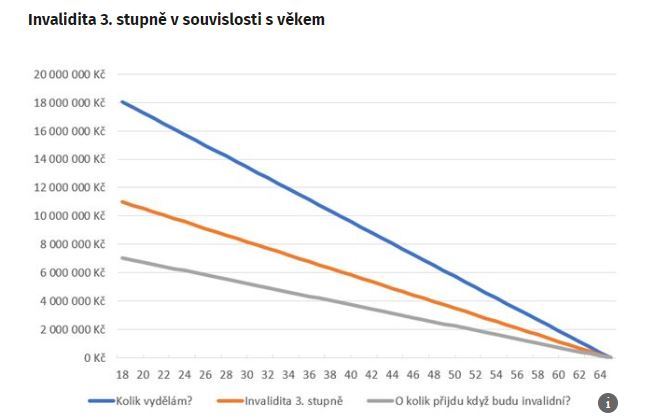

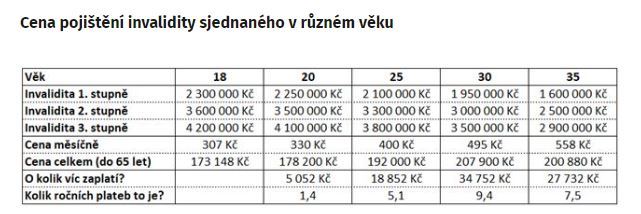

Podívejme se na příklad, který znázorňuje pouze pojištění invalidity a jeho sjednání v různém věku (od 18 do 35 let). Pojistné částky jsou nastaveny tak, aby dokrývaly do 65 let příjem 32 tisíc korun čistého (aktuální průměrná mzda v ČR).

Pokud by si člověk uzavřel pojistku místo v 18 letech až ve 30, bude měsíčně platit za stejný rozsah krytí přibližně o 200 korun více. Za celou dobu to udělá rozdíl skoro 35 tisíc korun.

Pozor na výluky

Životní pojištění nikdy nevybírejte pouze podle ceny. Důležité je prostudovat si pojistné podmínky a také jim rozumět! Zjistěte si, kdy vám peníze v případě pojistné události dorazí, za jakých podmínek lze od smlouvy ustoupit, ale hlavně si ověřte výluky, tedy situace, kdy vám pojišťovna peníze nevyplatí, nebo plnění krátí. Klasickým příkladem je výluka na požitý alkohol, a to i v malém množství. Dalším takovým příkladem může být propuknutí vážné nemoci před uplynutím takzvané čekací doby. Tou se pojišťovny chrání proti pojistným podvodům, kdy by už nemocný člověk pojištění uzavřel účelově. Ale co když se vážná nemoc objeví skutečně až po uzavření pojistky? „V Simplea máme speciální škodní komisi, která všechny problematické případy posuzuje individuálně. Garantujeme plnění v 99 % případů a vyplácíme ho i lidem, kteří by měli u ostatních pojišťoven smůlu,“ říká Švec a pokračuje: „Řešili jsme například případ ani ne roční holčičky, která dostala v čekací době akutní leukémii. Jinému klientovi, kterému je sotva pětatřicet let, se zase v čekací době objevila rakovina lymfatických žláz. Bylo by nemorální, kdybychom jim peníze z pojistky nevyplatili, i když jsme na to měli ze zákona právo.“

Proč pojistit i děti

Samostatným tématem je pojištění vašich ratolestí. Také zde se řiďte základním pravidlem a zaměřte se především na vážné situace. „Že dítě nedostane 10 tisíc za zlomenou nohu, není podstatné. Pokud však nastane vážný úraz, nemoc – třeba rakovina, potřebujete statisíce. Rodiče by tedy měli upřednostnit pojištění trvalých následků úrazu, invalidity či snížené soběstačnosti a závažných onemocnění před pojištěním prkotin, jako je denní odškodné při úrazu,“ vysvětluje ředitel pojistovny Simplea.

Dalším úhlem pohledu je pak přerušení výdělečné činnosti vás jako rodiče, abyste se mohli o své dítě starat, pokud vážně onemocní nebo se zraní. V takovém případě mohou peníze z pojištění posloužit jednak k úhradě léčby, nebo právě pokryjí výpadku příjmu.

Dětská pojistka pak obvykle trvá do 26 let věku dítěte, zvažte ale změnu dříve. Dětské pojistky neumí krýt invaliditu nižších stupňů a mohou se lišit také balíčky u závažných nemocí. Jakmile vám dítě doroste do 18 let, zřiďte mu plnohodnotné pojištění. Zároveň ho do procesu zapojte, ať ví, jak to chodí.

Box

Jak na životní pojištění podle Simplea

1. Nepojišťujte si prkotiny. Hlavní úloha životního pojištění je nahradit člověku příjem, když není dlouhodobě schopný pracovat a pokrýt své běžné náklady.

2. Nejdůležitější rizika, která byste měli ve smlouvě podchytit, jsou: invalidita, pracovní neschopnost a smrt.

3. Nejen úrazy, ale především nemoci způsobují dlouhodobé zdravotní potíže.

4. Pojistné částky si nastavte v milionech korun, aby dorovnaly i několikaletý výpadek příjmu.

5. Pro živitele rodiny a lidi s hypotékou je životní pojištění must have.

6. Čím dřív smlouvu uzavřete, tím může být celkově levnější.

7. Také v rámci dětského pojištění se zaměřte na vážné situace.

8. Životní pojištění nikdy nevybírejte pouze podle ceny. Důkladně si prostudujte pojistné podmínky a hlavně výluky.