Stavební spoření lze předplatit dopředu s výnosem přes tři procenta

18. 7. 2019

Stavební spoření dnes využívají lidé, kteří si chtějí půjčit, stejně jako ti, kteří si jeho prostřednictvím spoří. Řešení nabízí i těm, kteří mají volné peníze, ale nabídka spořicích účtů a termínovaných vkladů od bank jim nepřijde atraktivní.

Důvodem je státní příspěvek. Díky němu stavební spoření nabízí oproti spořicím účtům i termínovaným vkladům u bank vyšší výnos. Státní příspěvek může být až 2 000 korun za rok, plus procento zhodnocení vkladu ze strany stavební spořitelny. Z pohledu klienta stavební spoření nemá omezení při využití, naspořené peníze nemusí být použity jen na investice spojené s bydlením. Dají se použít na cokoli, aniž by tím zanikala státní podpora.

Jak si předplatit stavební spoření

Další plus pro stavební spoření je možnost vkládat finanční prostředky i nepravidelně bez poplatku a sankce. To využívají lidé často na konci kalendářního roku, když jim „zbydou“ finance.

„Zajímavé je celkové předplacení stavebního spoření, a to na dobu šesti let, kdy přinese čistý a bezrizikový výnos 3,05 % p.a. To je podstatně více, než nabízejí banky u spořicích účtů,“ vysvětluje finanční poradce skupiny Partners Jaroslav Gall.

Jinou výhodou tohoto řešení je, že peníze jsou stavební spořitelnou zhodnocovány nikoli postupně, ale najednou z celkově vložené sumy. Ne, že by to znamenalo zázračné zúročení, ale pokryje alespoň náklady na 15% daň a poplatky pro stavební spořitelnu. Při vkladu 122 400 korun dostane člověk za šest let zpět 137 716 korun. To znamená, že ze „stavebka“ dostane po šesti letech 15 316 korun navíc.

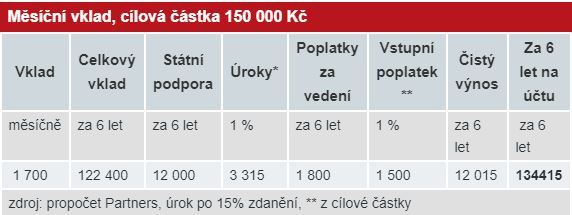

U pravidelného vkladu 1 700 korun měsíčně, což za šest let činí 122 400 korun, je výnos nižší. Po šesti letech toto pravidelné spoření vynese po zdanění 134 415 korun. Ze stavebního spoření tak dostanete po šesti letech navíc 12 015 korun.

„Předplatit si stavební spoření se hodí pro klienty, kteří mají volné peníze, které nebudou potřebovat dalších šest let a chtějí konzervativně spořit. Stavební spoření jim dá solidní a bezrizikový výnos,“ vysvětluje tajemník Asociace českých stavebních spořitelen Jiří Šedivý.

Podle něj by stavební spoření měli využít všichni, kteří nechtějí nechat své volné peníze jenom ležet na běžném účtu a zároveň nemají odvahu investovat své prostředky jinou formou. Například prostřednictvím podílových fondů, které by jim mohly na delším časovém horizontu přinést i vyšší výnos.

Podmínka šesti let

Podle odborníků je stavební spoření vhodný produkt pro děti, pro produktivní část obyvatelstva, ale i „mladší“ seniory. Optimální délka spoření je 6 až 8 let, na delším horizontu totiž klesá celkový výkonnost ke dvěma procentům ročně. Nevýhodou pro některé střadatele může být i podmínka, že doba spoření musí být alespoň šest let.

V případě předčasného ukončení spoření a výběru peněz klient musí platit sankci.

„Pokud by bylo třeba peníze použít dříve než za šest let, sankce u stavebního spoření za předčasné ukončení je až 1 % z cílové částky,“ dodává Jaroslav Gall. Ovšem nejen to. V případě předčasného ukončení spoření a výběru peněz klient stavební spořitelny vrátí i státní příspěvek.

Při dodržení doby spoření ale výhody zůstávají. Je to státní podpora, v případě předplacení si spoření na dobu až šest let i připisovaný úrok ze složené částky.

Náklady na stavební spoření

„Naspořené peníze ve stavebním spoření může klient použít k jakémukoliv účelu. Státní podporu je možné čerpat i na více smluv stavebního spoření, ale maximální příspěvek od státu na jednoho účastníka smlouvy je v součtu dva tisíc korun,“ upřesňuje Jiří Šedivý.

Nevýhodou stavebního spoření je 15% daň z připsaného úroku. Dalším nákladem je poplatek za uzavření stavebního spoření většinou ve výši 1 % z nastavené cílové částky. Dále pak poplatek za vedení účtu ke stavebnímu spoření, který není u spořitelen jednotný, ale pohybuje se kolem 300 korun ročně.

Zdroj: iDNES.cz