KOMENTÁŘ: Je zlato relikt z dávných časů, nebo nadčasová investice?

27. 8. 2020

V době koronavirové pandemie byl o zlato obrovský zájem. Cena přitom šplhala nahoru k hodnotě blížící se dvěma tisícům dolarů za trojskou unci. Podle nedávno zveřejněných odhadů drží 3 % české populace okolo osmi tun zlata. Je zlato relikt z dávných časů, nebo nadčasová investice? Nad tím se zamýšlí Martin Tománek, investiční analytik Partners.

Psát o zlatě bez emocí a objektivně je téměř nadlidský úkol. Žlutý kov člověka vždy fascinoval. Staří Egypťané věřili, že těla jejich bohů jsou ze zlata. Zlato považovali za vlastnictví bohů a jejich živoucích představitelů, faraonů. Není divu, že faraony doprovázelo na jejich cestě do posmrtného života.

Vzpomeňme proslulou zlatou rakev faraona Tutanchamona, vážící přes sto kilogramů. Zlato bylo ovšem symbolem nesmrtelnosti a moci v mnoha jiných civilizacích. Například Inkové jej považovali za sluneční déšť, přičemž Slunce bylo jejich nejvyšší božstvo.

Zlato hraje důležitou roli v mnoha příbězích. A zajímavé je, že jen vzácně mají tyto příběhy šťastný konec. Tak třeba Marcus Licinius Crassus, římský generál a politik, označovaný za nejbohatšího muže Říma. Crassus zemřel během svého nevydařeného pokusu o dobytí Parthské říše. Podle některých historických pramenů nechal parthský král Orodes II. nalít Crassovi do krku roztavené zlato se slovy „uspokoj se kovem, po kterém si v životě tak prahl“.

Pozoruhodný příběh vyprávěl koncem 19. století John Ruskin, básník a filozof. Muž se plaví na lodi, nesouce velký pytel zlatých mincí, který představuje jeho veškeré bohatství. Po několika dnech přichází prudká bouře a je vydán rozkaz opustit loď. Muž si přiváže pytel zlata k pasu, skočí do vody…a okamžitě se potopí na dno oceánu. Ruskin se ptá: „Jak tak klesal ke dnu, vlastnil zlato? Nebo zlato vlastnilo jeho?“

Vztah lidstva ke zlatu trefně popsal Peter L. Bernstein v uznávané knize The Power of Gold: „Zlato motivovalo celé národy, roztrhalo ekonomiky na cucky, určovalo osudy králů a císařů, inspirovalo ty nejkrásnější umělecké předměty, vyprovokovalo příšerné skutky jednoho člověka vůči druhému, a dovedlo muže ke snášení obrovských útrap, s cílem rychle zbohatnout a zbavit se nejistoty.“

Dá se říct, že příběh zlata je historií lidské posedlosti. Každopádně se nabízí otázka: Je zlato pouhým reliktem dávných časů? Nebo jde o nadčasovou investici? Ano, je to tak. Tento text se má věnovat zlatu jako investici. Autor se na začátku poněkud odchýlil z kurzu, fascinován historií zlata. Nemějte mu to za zlé, je také jen člověk. Ale zpět ke klíčové otázce: Patří zlato do portfolia investora? K jejímu zodpovězení se musíme zabývat dlouhodobým vývojem ceny zlata, jeho volatilitou a vztahem k dalším investicím.

Výnos až na prvním místě

První věc, která investory u zlata zpravidla zajímá, je dlouhodobá výnosnost. A její srovnání s výkonností jiných investic. Budeme se řídit přesvědčením, že jeden graf je lepší než tisíc slov.

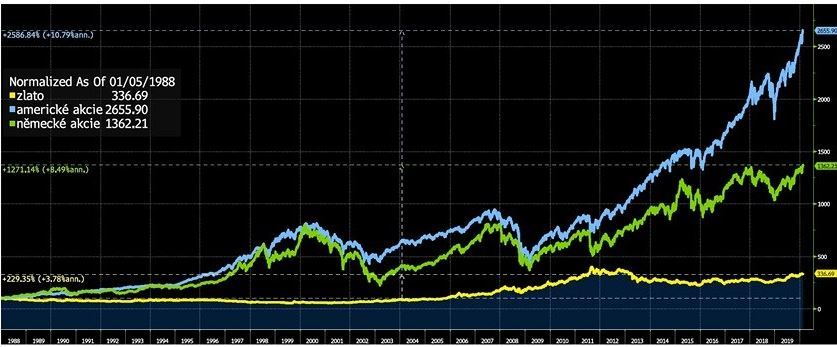

Graf: Výnosnost akcií (USA, Německo) a zlata v období let 1988–2019

Graf nám ukazuje, že na dlouhém horizontu více než třiceti let rostla cena zlata tempem 3,8 % ročně. Naproti tomu americké akcie přinesly investorům výnos převyšující 10 % ročně, německé potom 8,5 % ročně (včetně reinvestovaných dividend). Jedná se samozřejmě o nominální výnosy, tedy před zohledněním míry inflace. Pokud si vezmeme míru inflace v americké ekonomice – v námi sledovaném období činila zhruba 2,6 % – dostaneme se u zlata na reálný (o inflaci očištěný) výnos 1,2 %.

Kritik může namítnout, že námi zvolené období může být zrovna něčím výjimečné, a že by to chtělo ještě delší periodu. Tu nám poskytnou ekonomové Robert J. Barro a Sanjay P. Misra ve své studii Gold Returns, kde pracují s opravdu velmi dlouhým horizontem let 1836–2011. Jejich zjištění? Průměrná reálná cena zlata rostla o 1,1 procenta ročně.

K čemu jsme zatím dospěli: Za prvé, z hlediska výnosů zlato nemůže soutěžit s akciemi. Za druhé, náš vlastní výzkum i studie zmíněných dvou ekonomů potvrzují dobře známou poučku, že zlato na dlouhém horizontu víceméně drží krok s inflací, případně ji mírně překonává.

To ovšem neznamená, že investor musí na zlatě dosáhnout reálného výnosu kolem jednoho procenta ročně. Může dopadnout výrazně lépe i výrazně hůře. Pokud nakoupí zlato v době, kdy o něj nikdo nemá zájem (a tudíž jeho cena je nízko), může potenciálně dosáhnout o poznání vyššího výnosu.

Naopak když investor koupí zlato v době, kdy zrovna probíhá zlatá mánie, může snadno zrealizovat nepříjemnou ztrátu. Připomeňme zlatou horečku na přelomu sedmdesátých a osmdesátých let. Poté, co žlutý kov v roce 1980 dosáhl rekordu, strávil dvacet dlouhých let v klesajícím trendu.

Bude to jízda

Druhým faktorem, který musí investor zohlednit, je volatilita. Laicky řečeno míra kolísání ceny zlata. Interpretace je zde velmi jednoduchá. Pokud cena zlata kolísá jen málo, potom jej lze označit za konzervativní investici.

Když se podíváme na období let 1980–2019, a budeme sledovat výkonnost zlata v jednotlivých letech, dospějeme k jednoznačnému závěru: cena zlata prochází výraznými výkyvy. Například v roce 1981 poklesl žlutý kov o 32 %. V letech 1983 a 1984 poklesl celkově o 34 %. V roce 2013 zlato zaznamenalo pokles o 28 %. Stejně tak najdeme i výrazné nárůsty. Například v roce 1987 to byl nárůst o 24 %, v roce 2007 o 32 %.

Další závěr: Připoutejte se, prosím, zlato je vysoce volatilní. Prakticky jen jediná třída aktiv může se zlatem, co se týče volatility, soutěžit. Jsou to akcie. Na druhé straně akcie investory odměnily podstatně vyšším výnosem.

A přece to může mít smysl

Možná jste v tuto chvíli dospěli k následujícímu závěru: Zlato je podobně kolísavé jako akcie. Nicméně ve srovnání s akciemi přineslo na dlouhém horizontu mnohem nižší výnos. U zlata můžeme realisticky očekávat výnos kolem 1 % ročně nad inflací. Jenže jsme se ještě nedostali k nákladům na pořízení zlata – jeho prodejce chce přirozeně vydělat. A zapomenout nesmíme na případné náklady na skladování. Zdaleka ne každý chce zlato uchovávat doma. Celkově to nedává smysl.

Dívat se na zlato jako na jednotlivou investici může být „děsivé“. Ovšem předtím, než jej odepíšete, věnujte pozornost jeho vztahu k dalším investicím. Zlato má totiž jednu pozitivní charakteristiku: nízkou korelaci s akciemi. Tato korelace, byť se v čase mění, se dlouhodobě pohybuje kolem nuly. Jinými slovy, ceny akcií a cena zlata se vyvíjejí nezávisle.

Přestože je zlato samo o sobě vysoce volatilní (stejně jako akcie), může přispět ke snížení rizika vašeho investičního portfolia. Jako příklad si uvedeme letošní koronavirovou pandemii.

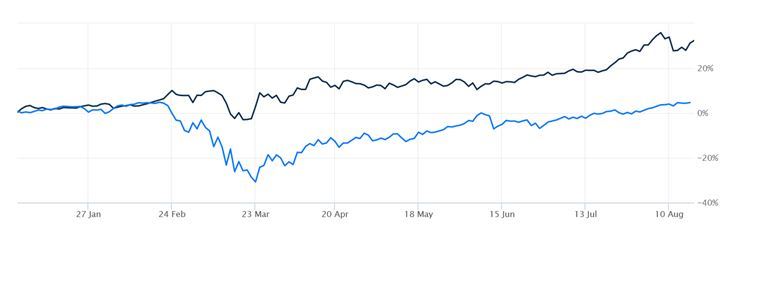

Graf: Vývoj amerických akcií a zlata od začátku roku 2020

V prvním kvartálu zažily americké akcie (světle modrá čára) pokles o 34 %, a to během pouhých 23 obchodních dnů! Jednalo se o nejrychlejší medvědí trh v historii. Cena zlata (tmavě modrá čára) se nejdříve chovala podobně jako akcie. Poté ovšem změnila kurz a od začátku roku je výše o zhruba 30 procent (údaj platný k 17. 8. 2020). Relikt nebo nadčasová investice?

Nelze si nevšimnout, že mnozí lidé mají silnou tendenci přidat se do jednoho z extrémních táborů. Jeden tábor je přesvědčen, že zlato je pouhým reliktem z dob faraonů, který dnes obdivují jen prorokové zkázy a preppeři. Druhý extrémní tábor tvrdí, že v době, kdy centrální banky „tisknou ostošest“, má smysl jen a pouze zlato. A případně kryptoměny.

Nemám pochopení ani pro jeden tábor. Zlato může být smysluplnou součástí portfolia investora. Ten však musí vědět, co přesně si kupuje. Jestli bude investor zlato kupovat kvůli domnělému vysokému výnosu nebo kvůli tomu, že ho pokládá za konzervativní (málo volatilní) investici, bude nejspíš zklamán.

Zdroj: iDNES.cz