Čerpání předdůchodu letos limituje úložka 266 738 korun

24. 3. 2022

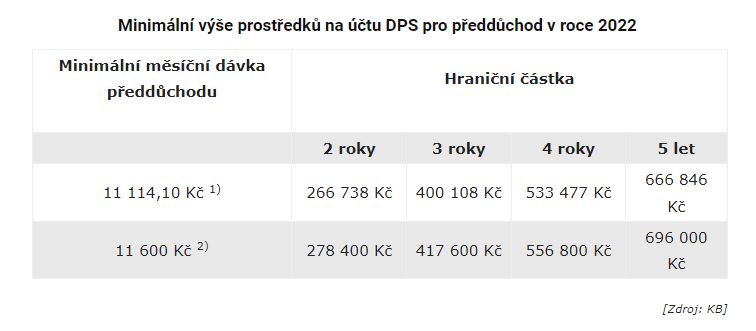

Minimální úložka v penzijním spoření pro předdůchod se od 1. ledna 2022 zvedla na 266 738 korun. Minimální výše měsíční výplaty předdůchodu pak pro letošek činí 11 114 korun. Jsou tu ale i další podmínky.

Odejít až o pět let dříve do důchodu, respektive předdůchodu, než určuje stát, mohou lidé ukládající si peníze ve státem podporovaném penzijním spoření. Přesněji pak v doplňkovém penzijním spoření [DPS]. Jde v podstatě o nástroj, jež nahrazuje výsluhovou penzi u penzijního připojištění, které v minulosti nahradilo zmiňované DPS.

Limit pro čerpání předdůchodu v roce 2022 je 266 738 Kč

Ke schválení čerpání předdůchodu ale musí žadatel o něj splnit několik podmínek. Tou nejvýznamnější z nich je minimální výše naspořené úložky v penzijním spoření. Při výpočtu celkové částky se vychází z minimální měsíční dávky stanovené Ministerstvem práce a sociálních věcí [MPSV]. Ta se následně vynásobí počtem měsíců trvání předdůchodu.

Prakticky to znamená, že pro čerpání hraniční čisté měsíční dávky ve výši 11 114,10 korun stanovené MPSV pro rok 2022 po dobu dvou let před státní penzí, musí mít žadatel na penzijním účtu naspořeno alespoň 266 738 korun.

„Při výpočtu je však třeba vzít zároveň v úvahu i další vlivy, jako je třeba zdanění výnosů. Podle našich propočtů by měli zájemci o předdůchod počítat s vyšší měsíční částkou, a to asi 11 600 korun,“ říká ředitel obchodu KB Penzijní společnosti Lubomír Koňák s dodatkem, že předdůchod čerpají lidé vždy jen po měsících.

Při nesplnění minimální hranice úložky pro přiznání předdůchodu mohou lidé tuto podmínku vyřešit i mimořádným vkladem na svůj penzijní účet. Vždy o to ale musí svou penzijní společnost předem požádat.

1) čistá měsíční výše stanovená sdělením MPSV 495/2021 Sb., ze dne 13. prosince 2021 – 30 % průměrné mzdy

2) doporučená hrubá výše před odečtením daně z výnosů a s rezervou pro případné kolísání hodnot penzijních jednotek dle interních propočtů KB Penzijní společnosti

Do předdůchodu nejdříve po pěti letech spoření

Výše úložky není jediná podmínka pro přiznání předdůchodu ze soukromého penzijního spoření. Žadatelé si v něm musejí spořit alespoň 60 měsíců, tedy 5 let. Překážkou v jeho čerpání není ani smlouva o spoření v již neexistujícím penzijním připojištění [PP], takzvaném transformovaném fondu. Jeho klienti mohou kdykoli přejít do doplňkového penzijního spoření a následně o předdůchod z něj požádat u své penzijní společnosti. Celá transakce by neměla trvat déle než půl roku, jak potvrzuje finanční poradce skupiny Partners David Kučera.

„Proces převodu doporučuji svým klientům zahájit alespoň šest měsíců před podáním žádosti o předdůchod. Převod z penzijního připojištění do DPS je ohraničen 2měsíční výpovědní lhůtou,“ vysvětluje poradce.

Samotná výpovědní doba pak dle něj počíná ultimem měsíce. Tedy od 1. dne následujícího měsíce od doručení výpovědi PP a žádosti o převod.

„Další jeden měsíc pak trvá převod peněz z penzijního připojištění do DPS, lhůty bývají i kratší, záleží na penzijní společnosti,“ dodává Kučera.

Samotný převod prostředků podle něj může být podmíněn úhradou poplatku až do výše 800 korun, není-li účastník u společnosti déle jak 60 měsíců. K žádosti o převod úspory dokládá účastník také souhlas penzijní společnosti, ke které chce převést své prostředky.

Předdůchod dává lidem existenční jistotu

Předdůchod se podle odborníků stává aktuální téma. Mnohým totiž dává existenční jistotu na dobu, než budou mít nárok na penzi od státu. Je tak vhodným řešením v situaci, kdy lidé v době několika let před státním důchodem ztratí zaměstnání nebo se jim zhorší zdravotní stav tak, že na svou práci již nestačí. Někteří jej čerpají i kvůli tomu, aby se mohli postarat o svého blízkého či vnoučata.

V předdůchodu totiž stejně jako při státní penzi platí za jeho příjemce zdravotní pojištění stát. Navíc se při jeho čerpání nedaní příspěvky od zaměstnavatele.

Předdůchod se na rozdíl od státního předčasného důchodu navíc nevylučuje se zaměstnáním nebo jinou výdělečnou činností. Jeho příjemci pak čerpají například i podporu v nezaměstnanosti nebo nemocenské dávky.

Doba pobírání předdůchodu je hodnocena jako vyloučená doba pro účely stanovení osobního vyměřovacího základu. Avšak při zjišťování délky doby pojištění se k ní nepřihlíží.

Zdroj: fintag.cz