KOMENTÁŘ: Končí doba akciová, začíná období dluhopisů

1. 6. 2022

Akcie sice dlouhodobě nesou kolem 8 až 10 procent, ale to riziko, ta volatilita, ta nejistota. Na druhou stranu výnosy „bezrizikových“ státních dluhopisů letí nahoru. A čemu dají investoři přednost? Buď 8 nejistým akciovým procentům nebo jistým 6 procentům každý rok ze státního dluhopisu? Přečtěte si komentář Martina Mašáta, ekonoma finanční skupiny Partners.

Dluhopisy se vracejí na výsluní. S jejich výnosy jsme v České republice zpátky na přelomu tisíciletí, kdy dluhopisy vládly, co se týče zhodnocení. Loňští konzervativní investoři si sice trhají vlasy, protože přecenění dluhopisů je stálo mnoho peněz, ale současné výnosy, respektive ceny, za které se po korekci dají dluhopisové fondy koupit, slibují dlouhá léta neviděné zhodnocení.

Proč dluhopisové fondy doposud ztrácely

Hodně lidí se podivuje nad tím, jak to, že když si koupili dluhopis nebo konzervativní dluhopisový fond, tak mají záporné zhodnocení. Je to důsledek pravidelného reálného přecenění dluhopisů, protože jejich cena není stále stejná.

Představte si, že máte k dispozici bezkupónový dluhopis. Aby na ročním horizontu nesl výnos 1 %, musel by stát 99 %. Za rok dostanete nominální hodnotu (neboli 100 %), což přinese aktuálnímu investorovi ono 1 %, které si koupil.

A zrovna, co čert nechtěl, za hodinu vystoupí guvernér ČNB, že zvyšuje třeba kvůli inflaci základní úrokovou sazbu z 1 % na 2 %.

Náhle investor nechce dluhopis s výnosem 1 %, ale 2 %, protože za to si může už v klidu ukládat u ČNB. Výše zmíněný dluhopis proto bude poptávat ne za cenu 99 %, ale za cenu, která mu dodá za rok výnos 2 % a tedy za 98 %. To ve výsledku znamená, že cena ročního dluhopisu klesla o 1 % a nový investor ho koupil s výnosem 2 %.

Původní investor sice aktuálně zažil pokles ceny dluhopisu o 1 %, ale od teď mu dluhopis přinese ony 2 % a na konci roku bude přesně tam, kde chtěl být při původním nákupu dluhopisu, a tedy na výnosu 1 % za rok. Proto jsou aktuální poklesy cen svým způsobem nedůležité, protože každý investor nakonec dostane na svém investičním horizontu přesně ten výnos, který si zakoupil v okamžiku investice. Pro „fajnšmekry“ se jedná o koncept výnosu do splatnosti, průměrné splatnosti neboli durace, a imunizace výnosu dluhopisu.

Dluhopisové fondy nyní ponesou v průměru 5 až 6 %

Loňský a letošní propad dluhopisových fondů je právě důsledkem výše zmíněného přecenění držených dluhopisů. Základní sazba a dlouhodobé výnosy šly prudce nahoru, vždyť Česká národní banka zvýšila svoji základní sazbu z 0,25 % už na 5,75 %, aby krotila inflační vývoj.

U ročního dluhopisu už to znamená pokles ceny i 5,5 %. U dvouletého dluhopisu by ten pokles byl dvakrát větší a tedy 11 %. Není nic těžkého si spočítat, jak moc ztratily na ceně nebo jinak, jak pro nové investory zlevnily pětileté či desetileté státní dluhopisy. Bylo pak na portfolio manažerech dluhopisových fondů, jak se s propadem cen popasovali. Jsou fondy, které měly méně dluhopisů a jejich propad byl třeba jen 1 % jako kvalitní dluhopisové fondy od Partners či Consequ, jiné zase výrazně vsadily na dlouhodobé dluhopisy a jsou po roce o 10 a více procent níže.

Výnosy stáních dluhopisů byly dlouhé roky hluboko pod 1 %. Dokonce jsme zažili i období, kdy byly záporné, tj. investoři ministerstvu financí platili za držení dluhopisu. Ale je nová doba, české státní dluhopisy nyní nesou skoro 6 % ročně, což jsou výnosy, které jsme za posledních 20 let viděli jen zřídka.

To je obrovské lákadlo. Desetiletí jsme čekali na to, kdy bude možnost sehnat bezrizikovou investici s výnosem blížícím se 6 % a to třeba po dobu 5 let. Je mi líto lidí, kteří naposílali peníze kvůli pár procentům do prašivých dluhopisů a pokud vůbec dostanou peníze, tak i jejich výnos po dani bude mnohem nižší než dostanou z dluhopisových fondů.

Dluhopisové fondy dokonce pobijí i budoucí inflaci

Dlouhodobý cíl České národní banky je udržet inflaci pod 3 %. Je proto zřejmé, že průměrný výnos kvalitních dluhopisových fondů, který bude vycházet z nové situace levných státních dluhopisů, bude porážet i inflaci.

Nesmíme zapomenout na to, že současná inflace je vlastně už historie. Hrůzostrašný aktuální růst cen je vlastně loňská cena „mléka“ porovnaná s letošní cenou „mléka“.

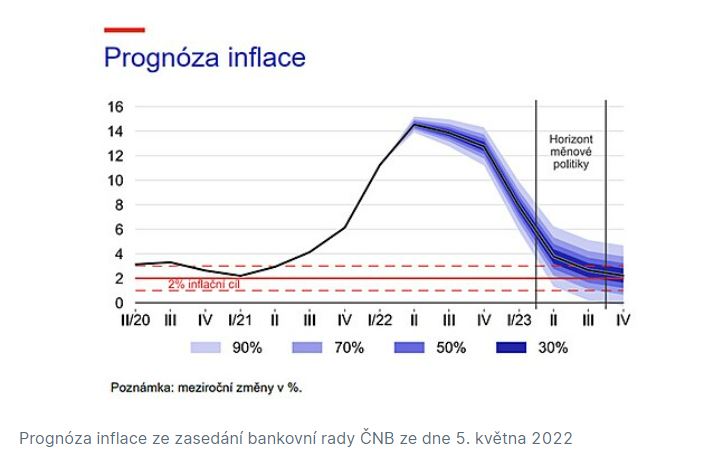

Do budoucna je takový růst cen neudržitelný i kvůli zpřísnění měnové politiky a úbytku peněz v peněženkách lidí kvůli zdražení energií. ČNB proto očekává relativně rychlý pokles inflace k 3 %. Prognóza inflace je sice vcelku optimistická, a i představitelé bankovní rady očekávají pomalejší pokles, ale cíl je jasný a inflace pod třemi procenty se v horizontu dvou let vrátí.

Konzervativní investoři konečně začnou vydělávat …

Aktuálně je tedy možnost nakoupit kvalitní dluhopisové fondy s potenciálem průměrného zhodnocení na úrovni 5 či 6 % po dobu několika let. A to znamená, že budou bez problémů pobíjet budoucí inflaci.

Samozřejmě, je zde jedno velké ale! Ale co když inflace poletí dál nahoru třeba na 20 % ročně a ČNB bude dál zvedat sazby až třeba k „desítce“ a tím srážet dál cenu státních dluhopisů? Tato situaci by znamenala, že současní držitelé budou mít stále „nasmlouván“ dlouhodobý výnos kolem 5 %. Případní noví pak samozřejmě vyšší.

Na druhou stranu tipuji, že pravděpodobnější je, že se mohou úroky „brzy“ otočit. ČNB možná do konce roku začne základní sazbu opět snižovat a o to rychleji zafunguje opačný princip než při růstu sazeb a ceny dluhopisů vyskočí nahoru (viz výpočty výše, ale s opačným znaménkem) a tedy i zhodnocení dluhopisových fondů bude ještě impozantnější.

… a budou se svými bezrizikovými výnosy nahánět rizikové/akciové fondy

Nejenže je tady doba, kdy dluhopisové fondy začnou více než solidně vydělávat, ale navíc budou asi šlapat na paty mnoha dynamickým fondům. Důvod je nasnadě. Obecně se říká a stoleté statistiky to potvrzují, že akcie nesou kolem 8 až 10 procent. Nicméně za posledních 10 let byl průměrný výnos akcií nad touto úrovní, takže čistě matematicky by měl být v nejbližších letech v průměru pod 8 %.

Při tomto předpokladu by se výnos bezrizikové investice v dluhopisovém fondu velice přiblížil potenciálním dlouhodobým výnosům dynamických fondů a dluhopisy by se tak staly reálnou alternativou a vlastně i konkurencí akciových fondů. Je pak na finančních poradcích, jak tuto situaci dokážou využít a namíchají optimální mix akciových a dluhopisových investic.

Dluhopisových fondům nastává nové éra

Proto současní konzervativní investoři nezoufejte. Ztráty z uplynulých měsíců a let se začnou velice rychle kompenzovat. A noví investoři do kvalitních dluhopisových fondů nedívejte se na minulé poklesy, ale dívejte se na současné výnosy státních dluhopisů, které do budoucna slibují výnosy nad 5 % ročně.

Dynamičtí investoři také neztrácejte iluze, že vás konzervativní investice prohání. Je zde nová doba, kdy dynamické investice ztrácí svůj náskok vůči dluhopisovým investicím, které jsou navíc řádově méně rizikové. Nyní máte jednoduše více možností, jak upravit rizikový profil svých investic, aniž by se ztrácel potenciální výnos.

Je tedy jen na vás jestli necháte peníze po polštářem požírané inflací nebo si řeknete: je lepší 6 procent v hrsti, nežli 8 % na střeše.

Zdroj: Martin Mašát pro iDNES.cz