Stačí opomenutí ve zdravotním dotazníku a pojišťovna nemusí plnit

22. 5. 2026

Zdravotní dotazník rozhoduje o tom, zda pojišťovna v budoucnu vyplatí peníze. Přesto bývá pro klienty, kteří si chtějí sjednat životní pojištění, často nepřehledný a těžko vyplnitelný. Stačí přitom drobná chyba nebo opomenutí — a nárok na plnění se může rozplynout.

Zdravotní dotazník vyplňuje každý, kdo se rozhodne uzavřít životní pojištění. Praxe ale ukazuje, že každá pojišťovna se v tomto dotazníku ptá na zdravotní minulost klienta jinak. Někdy dokonce takovým způsobem, že by bylo téměř zázrakem odpovědět tak, aby člověk na nic nezapomněl.

Takové opomenutí přitom může mít dalekosáhlé následky. Stačí například, když klient z nevědomosti neuvede, že „jeho praprateta z Kolína“ se kdysi léčila s onkologickým onemocněním. Pokud pak sám onemocní rakovinou, pojišťovna mu může právě z tohoto důvodu odmítnout vyplatit plnění, případně ho výrazně snížit. Situaci nepomáhá ani to, že péče finančních poradců, kteří s lidmi životní pojištění obvykle sjednávají, o správnost odpovědí ve zdravotním dotazníku není vždy dostatečná. Spoléhat se přitom nelze ani pouze na klienty.

„Nejhorší je, když žadatel o pojištění musí něco hledat, přemýšlet. To se nikdy nezrealizuje,“ popisuje zkušenost s vyplňováním zdravotních dotazníků ředitel Úseku životního pojištění Kooperativy Petr Procházka, který působí také v České asociaci pojišťoven.

I proto dnes pojišťovny běžně využívají automatizované zpracování odpovědí ve zdravotních dotaznících. Tomu však musí odpovídat i samotné otázky — měly by být jasné, stručné, výstižné a ideálně i ověřitelné, „změřitelné“, například podle zdravotní dokumentace klienta.

„Je na nás, abychom to dávali jednoznačně a srozumitelně. Abychom ty otázky v dotaznících pokládali správně. Abychom tam nenechávali žádné bílé místo. To je ten hlavní úkol,“ říká Petr Procházka s tím, že „špatná odpověď by v dotazníku neměla vůbec nastat“.

Přesto podle něj případy, kdy pojišťovna kvůli chybám ve zdravotním dotazníku zkrátí nebo nevyplatí plnění u nových či upravovaných smluv, tvoří zhruba deset procent všech případů.

Zdravotní dotazníky v praxi

Zdaleka nejde jen o „špatné odpovědi“. Častějším problémem je to, co klient v dotazníku neuvede. Zkušenosti s tím má předsedkyně a zdravotně sociální pracovnice pacientské organizace Amelie, která pomáhá onkologickým pacientům, a vedoucí předmětu Sociální rehabilitace na 2. LF UK Šárka Slavíková.

„Zkušenost mám spíše s tím, co pacienti neuvedli. Častěji, že neuvedli onkologické onemocnění v rodině, o kterém mnohdy v mladém věku ani nevěděli. Pojišťovna jim odmítla plnění. Odůvodnila to tím, že nenapsali do dotazníku vše. Argumentovala tím, že když se pak u nich onkologické onemocnění objevilo, členové rodiny sdělili i jistou zátěž v generacích,“ říká.

Podle ní se podobné problémy objevují i u potíží pohybového aparátu. Vypsat ale do dotazníku všechny zdravotní obtíže od narození, včetně drobných úrazů, je podle ní prakticky nemožné.

„Nevyplnila jsem u pojištění hospitalizace, že mne na gymnáziu bolela páteř, protože jsem rychle rostla a byla na několika rehabilitacích. Pak při hospitalizaci s výhřezem ploténky více než tři týdny mi pojišťovna nedala ani korunu. Tvrdili, že jsem zatajila informace, ale potíže jsem už měla. Přitom šlo o případ, kdy mi ale bylo 16 let a šlo o jednorázovou léčbu. Hospitalizována kvůli ploténce jsem byla ve 24 letech. Mezitím, v 19 letech, jsem měla těžkou autonehodu,“ přidává osobní zkušenost.

Proč jsou zdravotní dotazníky důležité

Na základě údajů ze zdravotního dotazníku pojišťovny posuzují, zda mohou klienta pojistit za standardních podmínek, nebo navrhnou jiné řešení.

„Může jít o přirážku, omezení rozsahu nebo v krajním případě některé pojištění neuzavřeme,“ vysvětluje vedoucí týmu oceňování rizik NN Životní pojišťovny Lucie Stejskalová.

Na otázku, co se děje, když pojišťovna zjistí, že dotazník není vyplněn správně nebo úplně, podle pravdy, odpovídá: „Pokud zjistíme, že klient nevyplnil dotazník správně a úplně, můžeme využít své zákonné právo a snížit nebo i odmítnout vyplacení peněz. Takové opatření je ale menšinové a zákon hlídá, aby se nezneužil.“

Zdravotní dotazník je podle ní jedním z nejdůležitějších dokumentů při sjednání životního pojištění a jeho transparentnost je zásadní. Otázky musí být jasné, srozumitelné a nesmí ponechávat prostor pro různé výklady. Nejednoznačnost by přitom měla jít vždy k tíži pojišťovny.

Jak to chodí v praxi

Otázkou zůstává, zda tomu tak v praxi skutečně je. Právě zde se ale ukazuje problém. Praxe ukazuje, že na trhu je stále většina pojišťoven, které se ptají na celou zdravotní historii klienta od narození. To znamená, že si člověk například ve 40 letech musí vzpomenout na zdravotní potíže z raného dětství — a to není reálné pro každého.

„Odpovědět, aniž by člověk něco neopomněl, nemusí být vždy snadné a někdy je správné vyplnění dotazníku prakticky nemožné,“ říká ředitel pojišťovny Simplea Martin Švec.

Ale to není jediný problém. Upozorňuje také na soudní rozhodnutí, která potvrdila, že i jediné opomenutí může vést k tomu, že pojišťovna od smlouvy odstoupí od samého počátku. A to s odůvodněním, že by ji za těchto podmínek vůbec neuzavřela.

„Soudy navíc ani neřeší, že by takovou smlouvu pojišťovna i uzavřela, byť třeba s výlukou či za vyšší měsíční pojištění,“ doplňuje s tím, že nejasnosti ve zdravotním dotazníku představují významné riziko při případném plnění.

Problémem je podle něj i to, že otázky ve zdravotním dotazníku často nečtou pečlivě nejen klienti, ale ani část finančních poradců. To pak může vést k problémům při likvidaci pojistné události.

Dobrý zdravotní dotazník by měl podle něj pojišťovně poskytnout co nejpřesnější obraz o zdravotním stavu klienta, ale zároveň nesmí vytvářet prostor pro nejasnosti nebo různé výklady. „Nemělo by se tedy stávat, že je některá otázka formulována příliš vágně,“ vysvětluje.

Při vyplňování zdravotního dotazníku je proto potřeba postupovat pečlivě, a to jak při sjednání smlouvy, tak při její změně. Pokud klient něco vědomě nebo neúmyslně zamlčí, může to být důvod ke krácení nebo úplnému odmítnutí pojistného plnění. V krajním případě může pojišťovna od smlouvy odstoupit od počátku, případně od její změny k datu účinnosti — mimo jiné i proto, že klient je ve sporu slabší stranou.

Jak poznat neférovou otázku ve zdravotním dotazníku?

Pro rozpoznání rizikových otázek ve zdravotním dotazníku jsou důležité čtyři základní parametry. Prvním je časové omezení. Otázka na posledních pět, sedm nebo deset let je pro klienta splnitelná, otázka na celý život už nikoli. Pokud se pojišťovna ptá na zdravotní problémy „někdy v průběhu života“, jde o varovný signál.

Druhým parametrem je objektivita. Dotaz typu „měl jste někdy potíže“ se výrazně liší od dotazu „navštívil jste lékaře“ nebo „byl jste léčen lékařem“. Potíže jsou totiž velmi široký pojem, zatímco léčba je ověřitelná a svým způsobem i měřitelná. Problematické jsou proto i formulace jako „jakékoli zdravotní obtíže“ nebo „jiný zdravotní problém“, pokud nejsou navázány na návštěvu lékaře.

Důležité je také nečíst jen samotný dotazník. Pozornost si zaslouží i související ustanovení — například předchorobí (anamnéza), čekací doby nebo speciální výluky. Třetím parametrem je totiž soulad mezi dotazníkem a pojistnými podmínkami. Řeč je o pojistných podmínkách, především výlukách. Pokud dotazník působí úzce a objektivně, ale výluky pracují i s pouhými příznaky, vzniká pro klienta významná nejistota.

Zjištění z praxe

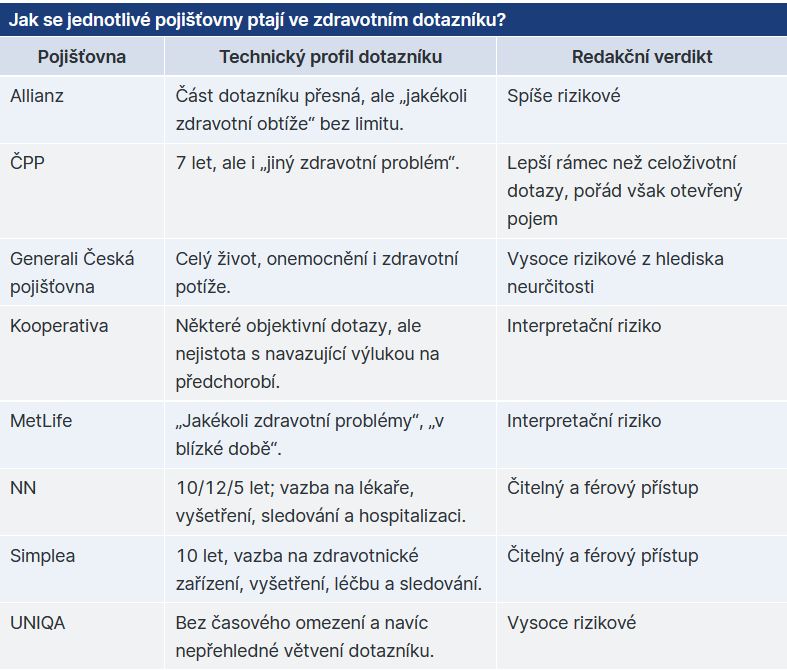

Zdravotním dotazníkům a otázkám v nich s dopadem na klienty pojišťoven, kteří onemocní a spoléhají na plnění od pojišťoven, se věnoval i na zdravotnictví a sociální věci zaměřený server Zdravé Zprávy, který letos v dubnu porovnal otázky v dotaznících u všech pojišťoven na trhu.

Z redakčního srovnání vyplynulo, že z jednotlivých pojišťoven působí nejférověji dotazník pojišťoven Simplea a NN životní pojišťovna. A to proto, že obě pojišťovny pracují s jasným časovým rámcem a otázky vážou především na objektivně dohledatelné situace, jako je návštěva lékaře, vyšetření, léčba, sledování, hospitalizace nebo pracovní neschopnost. Díky tomu klient lépe ví, co má uvést, a není nucen vzpomínat na celý život ani subjektivně hodnotit každou dávnou zdravotní potíž.

Zdroj tabulky: Redakce Zdravé Zprávy

ČPP a Allianz představují spíše střední kategorii: Mají některé konkrétní a časově vymezené dotazy, ale zároveň ve zdravotním dotazníků pracují i s širšími formulacemi, které mohou vyvolávat nejistotu. Nejproblematičtěji naopak působí Generali Česká pojišťovna a UNIQA, protože se ptají velmi široce, často bez jasného časového omezení, a tím přenášejí velkou část rizika na paměť a výklad klienta. U Kooperativy a MetLife je potřeba zvýšená opatrnost zejména tam, kde může vznikat rozdíl mezi tím, na co se ptá zdravotní dotazník, a tím, jak široce mohou být později vykládány příznaky, předchorobí nebo výluky v pojistných podmínkách.

Zdroj: idnes.cz