Koupit si byt za hotovost, nebo na hypotéku a investovat? Zeptali jsme se expertů

25. 4. 2024

Na spořicích účtech klesají úroky a lidé řeší, kam s penězi. V Česku je zpravidla prvním nápadem koupit si byt, zejména když začal nemovitostní trh rozmrzat a ceny míří nahoru. S takovým rozhodnutím přichází ale klíčová úvaha: Je lepší koupit si byt za hotovost, nebo si vzít hypotéku a zbytek prostředků investovat? A je velký rozdíl, pokud si chci daný byt koupit na bydlení, nebo na investici? Zeptali jsme se expertů.

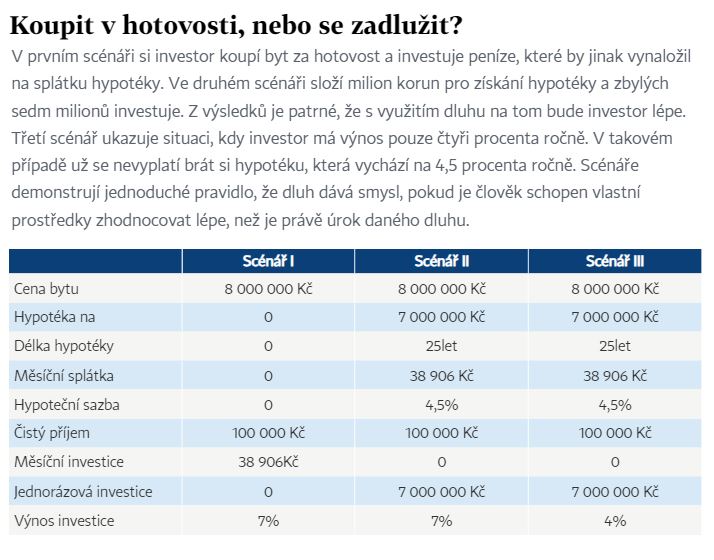

V prvním případě se kupující rozhodl použít na akontaci hypotéky milion korun a zbylé peníze, nevyužité na pořízení hypotéky – v tomto případě sedm milionů korun – se rozhodl investovat na globálním akciovém trhu. Lze předpokládat, že v delším horizontu nabídnou akcie roční zhodnocení ve výši sedmi procent ročně. Alternativní scénář je koupit celý byt za hotovost a peníze, které by jinak bývaly měsíčně vynaložené na hypoteční splátku, by daný člověk měsíčně investoval též do akcií. Ve zmíněném případě je splátka 38 906 korun měsíčně, tedy právě tolik půjde měsíčně do akcií.

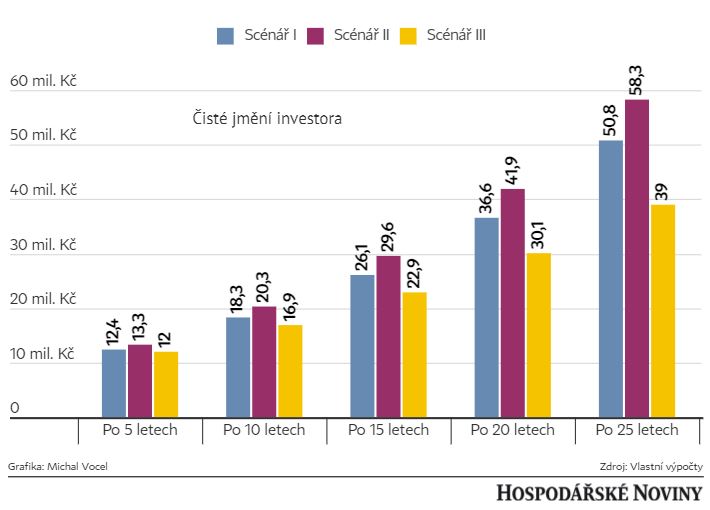

Jaké jsou výsledky? V takto nastaveném případě je jednoznačně výhodnější vzít si byt na hypotéku a peníze investovat. Po 15 letech bude čisté jmění hypotekáře 29,6 milionu korun, zatímco člověka kupujícího za hotovost 26,1 milionu. A s postupujícím časem se bude rozdíl dále zvětšovat. Obecným pravidlem je, že vzít si dluh se vyplatí, pakliže jeho úrok je nižší než výnos, který lze získat investováním svých peněz – jedno jakého množství.

Tedy v případě, že by jedinec byl konzervativní a nebyl by ochoten investovat do akciových trhů nebo by měl z nějakého důvodu krátký investiční horizont, pak by hypotéka nedávala smysl. V případě, že si vezme hypotéku za 4,5 procenta a zároveň investuje ušetřené prostředky konzervativněji s výnosem čtyři procenta ročně (standardní u konzervativní strategie), a nikoliv sedm, pak se z finančního pohledu dopustil chyby. Lepší by v jeho případě bylo koupit si nemovitost za hotovost.

Co si myslí experti

U většiny lidí budou do rozhodování vstupovat i další faktory. Podle Lukáše Urbánka, finančního poradce Partners, by měl každý do úvahy započíst celkovou majetkovou a finanční situaci, rodinný stav, očekávatelné výdaje v budoucnu a tomu situaci přizpůsobit. O samotné hypotéce je potřeba uvažovat jako o nejlevnější půjčce, jakou lze získat. „Je škoda utopit všechny peníze v nemovitosti a pak si vzít třeba úvěr na auto,“ říká Urbánek.

S tím souhlasí i finanční poradkyně Michala Janatová a upozorňuje, že hypotéky na pořízení bytu jsou výrazně výhodnější než tzv. americké hypotéky, v rámci nichž lze zastavit nemovitost a peníze použít třeba na investice. Další nevýhoda koupě v hotovosti je nízká diverzifikace. Pokud padne většina prostředků na koupi jednoho bytu, jde podle ní o sázku na jednu kartu a jedinec se vystavuje riziku – třeba z pohledu závislosti na dění v jedné lokalitě.

Pro koupi bytu v hotovosti ale hovoří jiné proměnné. „Hodně lidí snáší obecně špatně dluhy a klidné spaní je důležitější než vyšší výnos,“ říká Janatová. Při volbě hypotéky by na lidskou psychiku vytvářely navíc tlak pohyby na akciových trzích, které mohou investicemi prudce hýbat i v řádu desítek procent. Nemovitostní trh může sice také klesat, ale tento pohyb není tolik na očích vzhledem k tomu, že byt je na rozdíl od akcií relativně málo likvidní aktivum a vývoj jeho hodnoty nelze v jakémkoliv okamžiku sledovat na displeji mobilní aplikace.

Podle poradce Michala Doubka by lidé měli brát v úvahu i na první pohled skryté faktory. Hypotéka může například vytvářet strach ze schopnosti splácet a člověk pak tráví více času v práci, což může vyústit třeba i v rozpad rodiny. Podle Doubka jsou zkrátka obě v článku nastíněné situace poměrně extrémní a většinou je nejlepší volit zlatou střední cestu, tedy podle konkrétní situace kombinovat vlastní i dluhové financování nemovitosti.

Dosud nezmíněnou variantou je také možnost koupit byt jako investici a bydlet třeba v nájmu. „Psychologicky to udělá jen hrstka lidí, protože když máme vlastní byt, který se nám líbí, proč bychom byli sami v nájmu, kde můžeme cítit omezení. Tuto variantu volí podle mě pouze nemovitostní investoři, kteří ale kupují následně další nemovitosti a tím zvyšují svoji bonitu díky příjmu z pronájmu,“ říká Doubek.

Pokud je byt určený k investici, a ne vlastnímu bydlení, pak už musí být výpočty složitější. „Hodně záleží na aktuálních úrokových sazbách, za kolik jsem schopný byt pronajmout a další faktory. Pokud bych měl hypotéku na sedm milionů a platil 38 tisíc na splátkách, musím se podívat na to, že cca 29 tisíc jsou úroky a to mi minimálně musí přinést nájem, abych to nedotoval. Splátku jistiny mohu brát jako investici,“ dodává Doubek.

Zdroj: hn.cz