K nenadálým výdajům je třeba řadit i výdaje na zdravotní péči

29. 6. 2022

Mnohé české domácnosti si dnes již běžně tvoří krátkodobou finanční rezervu. Peníze z ní využívají při nenadálých výdajích. Třeba, když se jim rozbije auto. Jsou tu ale i další výdaje, které mohou překvapit. A k nim patří i náklady na zdravotní péči.

Ty české domácnosti, které si krátkodobou finanční rezervu tvoří, si většinou peníze šetří na spořicím účtu, kde se výběr úložky neváže na výpovědní dobou, a peníze tak mají kdykoli k dispozici. Jak ale ukázal nedávný průzkumu ministerstva financí týkající se finanční gramotnosti dospělé populace, tak nepostupují zdaleka všechny domácnosti.

„Zhruba jen 41 procent domácností rozpočtu plánuje s výdaji spojenými s bydlením, splacením hypotéky, na koupi auta, splacením dluhů nebo si šetří na dovolenou,“ uvádí průzkum ministerstva.

Špatná zpráva je, že 57 procent domácností s měsíčním rozpočtem vědomě vůbec nepracuje a rezervu si netvoří. Kupodivu ne pro nedostatek financí, ale proto, že jim to nepřipadá důležité, anebo je to prostě nenapadlo. Dalším zajímavým zjištěním je, že málokterá domácnost při plánování své rezervy počítá s nenadálými výdaji na zdravotní péči. Přitom v dnešní době výdaje například na zubaře či rehabilitaci nepatří i navzdory odvodům na zdravotní pojištění k nejmenším. Dokládá to i příběh pana Jana z Prahy.

Zajistil si rehabilitaci sám

Jan prodělal koncem března operaci, při níž mu lékaři implantovali kardiostimulátor. To proto, že mu výrazně kolísala tepová frekvence a párkrát ho i odvezla sanita. Ve stejné době se přitom i jeho manželka dočkala dlouho odkládané operace kýly. Stručně řečeno ani jeden z nich nebyl v plné síle. Problém byl v tom, že u Jana nastaly další komplikace.

„Došlo u mě k prasknutí stehenní kosti pod krčkem a byl jsem proto urychleně operován v jedné z pražských fakultních nemocnici. Byl to dost horor, protože v mém případě šlo o vážný zdravotní problém,“ říká. Tři dny po operaci ho chtěli z nemocnice přesunou do jedné pražské LDN.

„Naštěstí mám nějaké úspory. Dokázal jsem si telefonicky zajistit pobyt v soukromém rehabilitačním zařízení, kam mě z nemocnice nakonec převezli,“ poznamenává Jan. I když si rehabilitaci platil z vlastních úspor, podle jeho slov by v LDN takovou péči nedostal.

S náklady na zdravotní péči je třeba počítat

Podle odborníků na finance je dnes potřeba počítat s nahodilými výdaje nejen na opravu auta či z náhlého impulsu sjednanou druhou dovolenou, ale i s náklady na zdravotní péči. Přičemž nejde jen o seniory, ale i o lidi v produktivním věku, kterým nemoc znemožní vykonávat povolání a tedy vydělávat.

„V těchto případech je samozřejmě řešením správně uzavřené životní pojištění, ale ani tak bych nenadálé výdaje spojené se zdravotní péči nepodceňoval ani v krátkodobé rezervě,“ říká finanční poradce skupiny Partners Vladimír Weiss.

Podle něj si lidé v Česku postupně uvědomují, že za určitou zdravotní péči si připlatí. „Jakkoli se u nás stále traduje, že zdravotní péči máme všichni zdarma, není to úplně pravda. Jsou oblasti, kde si člověk musí připlatit, ať chce nebo nechce,“ říká Vladimír Weiss.

Zároveň potvrzuje, že spoluúčast pacientů na zdravotní péči v budoucnu docela jistě vzroste. Což ostatně dokládají i aktuální plány resortu zdravotnictví na zavedení takzvaného doplňkového zdravotního připojištění.

Kolik Češi dají do zdravotní péče

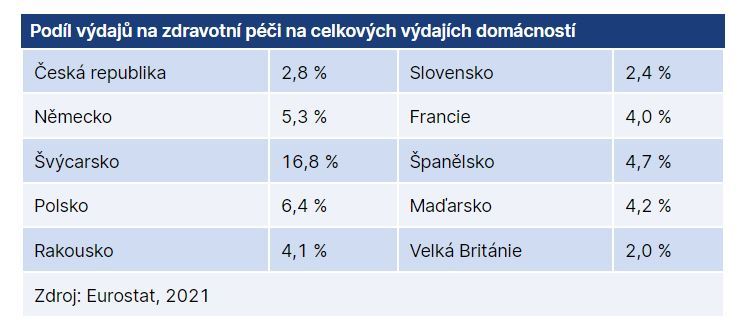

To, že Češi dříve či později budou muset do plánování svých finančních rezerv zahrnout i vyšší náklady na zdravotní péči, dokládají i data evropského statistického úřadu. Podle nich totiž vydá každý Čech na zdravotní péči průměrně sedm tisíc korun za rok. To jsou necelá tří procenta celkových výdajů českých domácností.

Naproti tomu domácnosti v sousedním Německu si za zdravotní služby zaplatí v průměru 5,3 procenta. Nejvíce si pak připlácejí ve Švýcarsku, kde se výdaje na zdravotní péči k celkovým výdajům domácností pohybují kolem 16,8 procenta. Naopak nejméně si za nehrazenou zdravotní péči připlácí lidé v Británii, zhruba dvě procenta z příjmů.

Otázka pak je, kolik by si měli lidé na nenadálé výdaje spojené se zdravotní péčí měsíčně stranou odkládat. Podle Vladimíra Weisse nemá smysl hledat konkrétní částky, důležité je vůbec mít krátkodobou finanční rezervu.

„Tedy volné prostředky ve výši minimálně tří měsíčních příjmů domácnosti, ideálně však ve výši šesti měsíčních příjmů domácnosti. Taková rezerva umožní domácnosti zvládnout zkrácení příjmů kvůli krátkodobé nemoci stejně jako spoluúčast třeba na endodontickém ošetření u stomatologa, které se dnes přibližuje k deseti tisícům korun,“ upozorňuje.

Zdroj: iDnes.cz