Jak pojistit živitele rodiny. Srovnali jsme nabídky pojišťoven

24. 2. 2023

Invalidita, pracovní neschopnost, smrt. To jsou klíčová rizika, která by mělo pokrývat životní pojištění. Nejdůležitější je v situacích, kdy jsou na nás finančně závislí jiní – manželka, manžel, děti. Jak pojistku nastavit, aby opravdu plnila své funkce?

Někteří lidé si myslí, že životní pojištění se uzavírá pro případ, že někdo umře. Jiní ho spíš berou jako jakési bolestné v případě úrazu. Jeho hlavní úloha je ale jiná: nahradit člověku příjem, když není – zejména ze závažných zdravotních důvodů – schopný pracovat a pokrýt jeho běžné náklady. A zároveň pokrýt jednorázové náklady, které můžou provázet tu událost, kvůli které člověk nemůže vydělávat, ať je to choroba, nebo třeba (méně často) úraz.

Nemoc, to je kámen úrazu

Správně nastavené životní pojištění by mělo počítat se všemi možnými příčinami zdravotních potíží. Tedy jak s úrazem, tak – a hlavně! – s chorobou. Statisticky jsou totiž nemoci jako příčina dlouhodobé pracovní neschopnosti mnohem pravděpodobnější. Pokud máte pojistku, která primárně kryje úrazy, předělejte si ji.

Nemoc totiž může za přibližně:

· 95 % invalidit

· 80 % pracovních neschopností

· 90 % úmrtí v produktivním věku (20 až 64 let)

Dlouhodobý versus krátkodobý problém

Lidé podceňují pravděpodobnost a závažnost dlouhodobých zdravotních problémů, ale naopak přeceňují ty krátkodobé. Je to logické. Snáz si představíme, že máme zlomenou ruku. A z podstaty věci si nechceme připouštět situace, že o ruku přijdeme úplně, ať už úrazem, nebo nám ji lékaři musí amputovat například kvůli rakovině.

Krátkodobé problémy jsou samozřejmě mnohem pravděpodobnější. Ale odpovězte si sami na následující otázku: Co vás víc finančně ohrozí? Zlomená ruka, nebo amputovaná ruka?

Klíčová rizika v životním pojištění tedy jsou: invalidita, pracovní neschopnost a úmrtí. Pojistka musí krýt všechny tři, ať už má být příčinou úraz, nebo nemoc. Následují rizika trvalých následků úrazu a závažných nemocí. A teprve pak můžou při sestavování pojistky přijít na řadu drobnější rizika, jako je léčení úrazů nebo třeba pobyt v nemocnici.

Jak pojistit živitele?

Každé pojištění se nastavuje individuálně. Vždycky záleží na konkrétní situaci rodiny nebo jednotlivce. Je extrémně důležitě znát co nejpřesněji svou finanční bilanci, stěžejní je přehled o příjmech a výdajích. Kolik peněz přináším a kolik naopak běžně spotřebovávám? A pak má vliv celková finanční situace, tedy výše finančních rezerv a naopak dluhů. Tedy jak dlouho vydržím bez příjmu a kolik by mi mělo zmizet z účtu bez ohledu na to, co se se mnou děje.

Modelová rodina

· Manžel Mirek (35 let) a manželka Lenka (30 let) mají jedno dítě. Honzíkovi je 1 rok. Do budoucna by chtěli ještě aspoň jedno dítě.

· Lenka si nastavila rodičovský příspěvek na 24 měsíců, pobírá tedy 12,5 tisíce korun měsíčně.

· Mirek je zaměstnaný a má 45 tisíc korun hrubého, tedy cca 39 tisíc korun čistého.

· Celkové čisté příjmy rodiny jsou 51,5 tisíce korun čistého.

· Finanční rezervu na spořicím účtu mají ve výši 100 tisíc korun.

· Rodina má každý měsíc povinné výdaje ve výši 45 tisíc korun, z toho je 15 tisíc splátka hypotéky.

Adekvátní životní pojištění pro Mirka

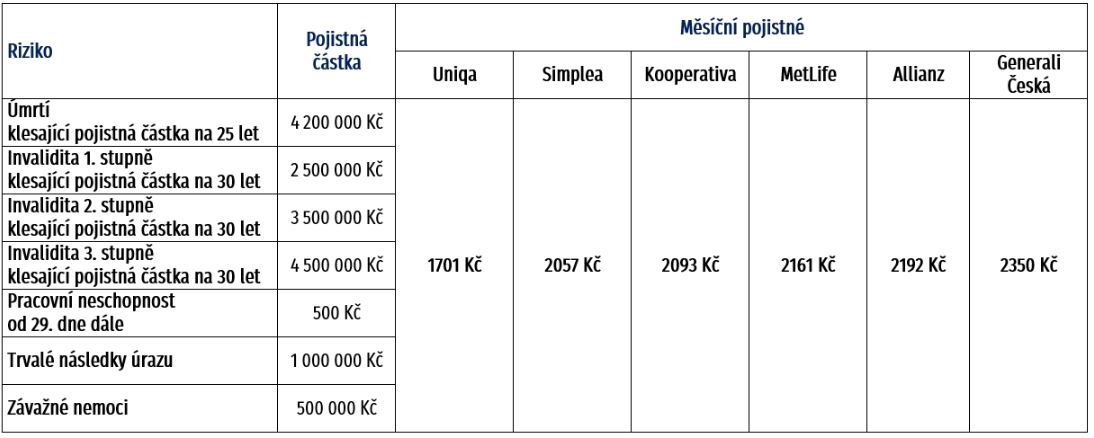

· Krytí smrti by pro Mirka mělo být nastavené aspoň na pokrytí povinných výdajů, ideálně do dospělosti nejmladšího dítěte, tedy minimálně na 17 let, ideálně na 25 let (do Honzíkových 26). Pojistná částka by měla být aspoň 4,2 milionu korun.

· Pojištění invalidity by mělo ideálně krýt Mirkovy příjmy do důchodu. Pojistné částky by měly být minimálně ve výši 2,5 milionu korun pro případ invalidity 1. stupně, 3,5 milionu korun pro 2. stupeň a 4,5 milionu korun pro případ invalidity 3. stupně.

· Pracovní neschopnost by měla být nastavena na částku 500 Kč za den.

· Trvalé následky úrazu minimálně na částku 1 milion Kč.

· Závažné nemoci minimálně na 500 tisíc Kč.

Cena životního pojištění

Rozumně nastavená pojistka by měla stát přibližně 5 procent příjmů člověka. Pokud se podíváme na nabídky vybraných pojišťoven, je v tabulce níž vidět, že se pohybujeme okolo 2000 korun měsíčně, což v rámci našeho modelového příkladu zmíněným 5 procentům odpovídá. Pokud by si klient chtěl přidávat i krytí drobných rizik, měl by si je pojistit nad rámec těch základních, a tedy si za pojistku připlatit o něco víc.

Srovnání cen pojištění

Výhody srovnávaných pojišťoven:

Uniqa - Logika

Pojistka zahrnuje velmi kvalitní pojištění velkých rizik a speciální připojištění horních končetin. Nízkonákladová investiční složka.

Simplea

Pojištění vhodné na pokrytí velkých zdravotních rizik. Minimum výluk, garance plnění v 99 % případů. Možnost pojistit děti až do důchodového věku.

Kooperativa – Flexi 22

Pojištění je cenově vhodné pro rizikovější povolání a sportovce. Nabízí velmi široký rozsah krytí a možnost pojistit děti až do důchodového věku.

MetLife – Vision 7.0

Pojištění je výhodné pro nekuřáky, odměňuje za zdravý životní styl a prevenci. Vhodné pro mladší klienty.

Allianz – Partners Život

Tento pojistný produkt obsahuje speciální připojištění pro boj s rakovinou. Pojistka zároveň nabízí slevy pro klienty, kteří si hlídají váhu a nekouří. Nízkonákladová investiční složka.

Generali Česká pojišťovna – Allegro 20

Zahrnuje možnost pojištění do vysokého věku. Cenově výhodné je především pro starší klienty.

Zdroj: peníze.cz